Der Kölner Immobilienmarkt zeigt sich zu Beginn 2026 in einer Phase der Erholung mit klarer Aufwärtsdynamik. Die Kaufpreise steigen das vierte Quartal in Folge, die Bauzinsen haben sich stabilisiert, und die Mieten verharren auf Rekordniveau. Dieser Bericht kombiniert offizielle Statistiken mit einer Auswertung von 1.886 Kauf- und 1.893 Mietangeboten auf ImmoScout24 und Immowelt.

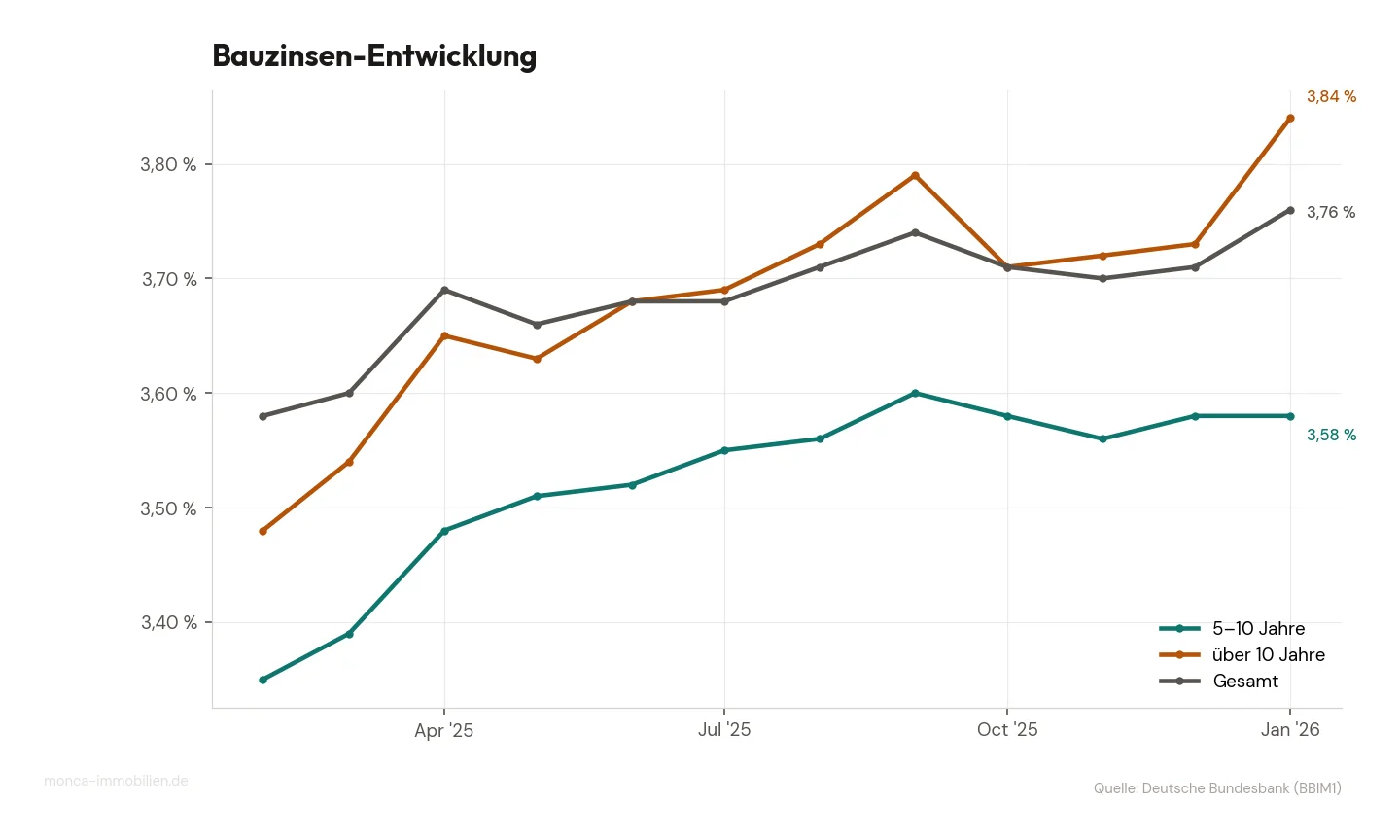

Bauzinsen: Plateau bei 3,58 % — stabil seit Oktober

Die Bauzinsen für die Zinsbindung 5–10 Jahre liegen im Januar 2026 bei 3,58 % — exakt auf dem Niveau von Oktober 2025. Der Gesamtzins über alle Laufzeiten beträgt 3,76 %, lange Laufzeiten über 10 Jahre kosten 3,84 %.

Vergleich zum Vorjahr: Im Januar 2025 lagen die 5–10-Jahres-Zinsen noch bei 3,30 % — ein Anstieg von +0,28 Prozentpunkten im Jahresvergleich. Die Talsohle lag im Januar 2025, seitdem bewegen sich die Zinsen in einem engen Korridor zwischen 3,48 und 3,60 %.

Ausblick Q2 2026: Die Seitwärtsbewegung der letzten sechs Monate deutet auf ein stabiles Zinsniveau um 3,55–3,65 % hin. Ohne externe Schocks (EZB-Zinsentscheid, geopolitische Krise) ist keine wesentliche Veränderung zu erwarten. Für Käufer bedeutet das: kalkulierbare Finanzierungskosten — aber kein „Warten auf günstigere Zinsen” mehr.

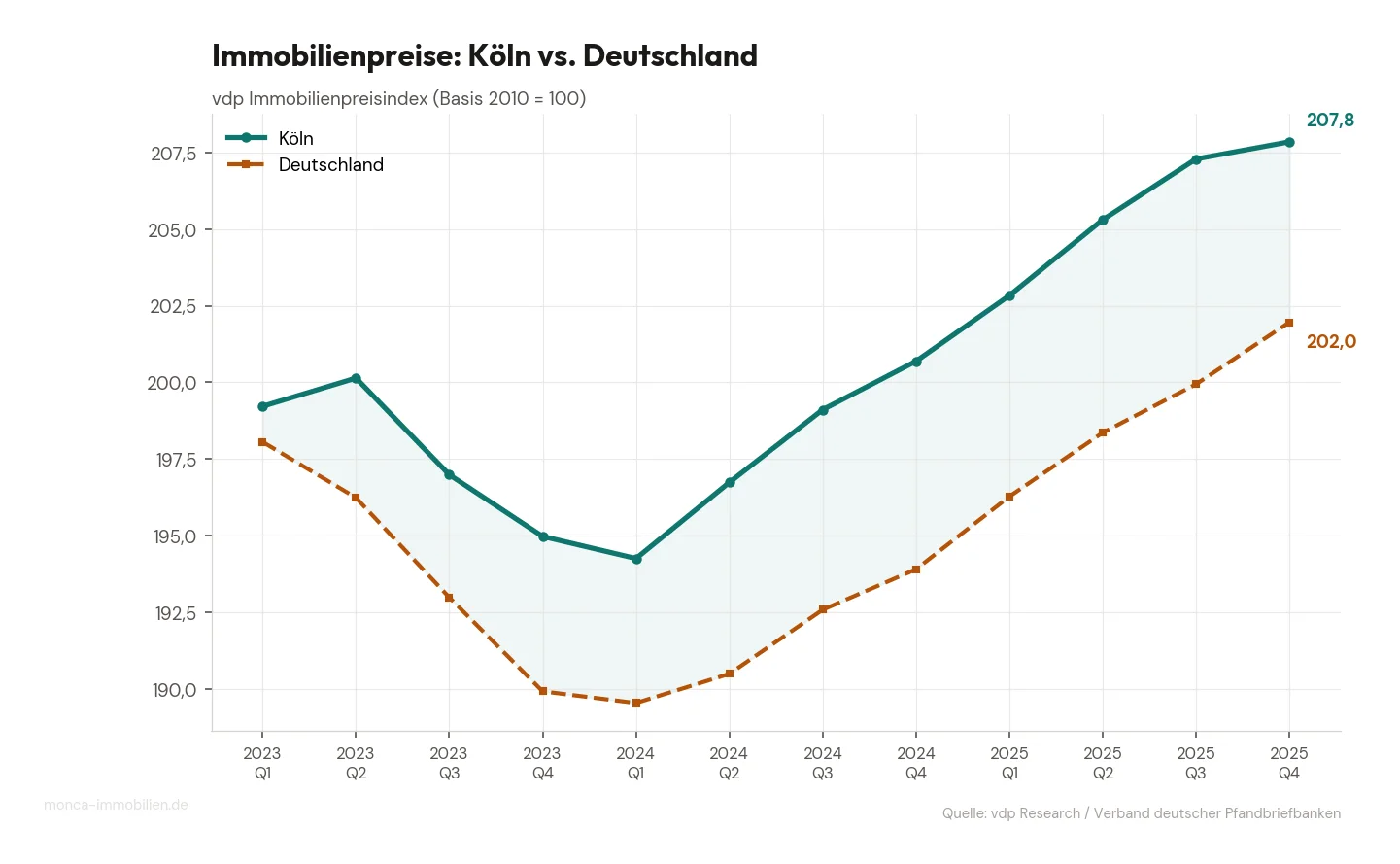

Kaufpreise: Köln +3,6 % im Jahresvergleich

Der vdp-Immobilienpreisindex für Q4 2025 zeigt Köln mit 207,8 Punkten (Eigentümer-Wohnimmobilien) deutlich über dem nationalen Wert von 202,0 (Basis 2010 = 100).

Quartalsvergleich: Gegenüber Q3 2025 (207,3) ein Plus von +0,3 % — die Dynamik hat sich nach drei starken Quartalen (+1,1 %, +1,2 %, +1,0 %) etwas abgekühlt.

Jahresvergleich: Gegenüber Q4 2024 (200,7) ein Plus von +3,6 %. National stiegen die Preise sogar um +4,2 % (193,9 → 202,0).

Köln-Besonderheit: Bei Eigentumswohnungen liegt der Kölner Index bei 216,6 — deutlich über dem Häusermarkt (198,6). Das zeigt: Wohnungen sind in Köln stärker nachgefragt als Häuser.

Ausblick Q1 2026: Basierend auf dem durchschnittlichen Quartals-Wachstum der letzten 4 Quartale (+0,9 %/Q) projizieren wir den Kölner Index auf ca. 209,7 — ein moderates, aber stetiges Wachstum.

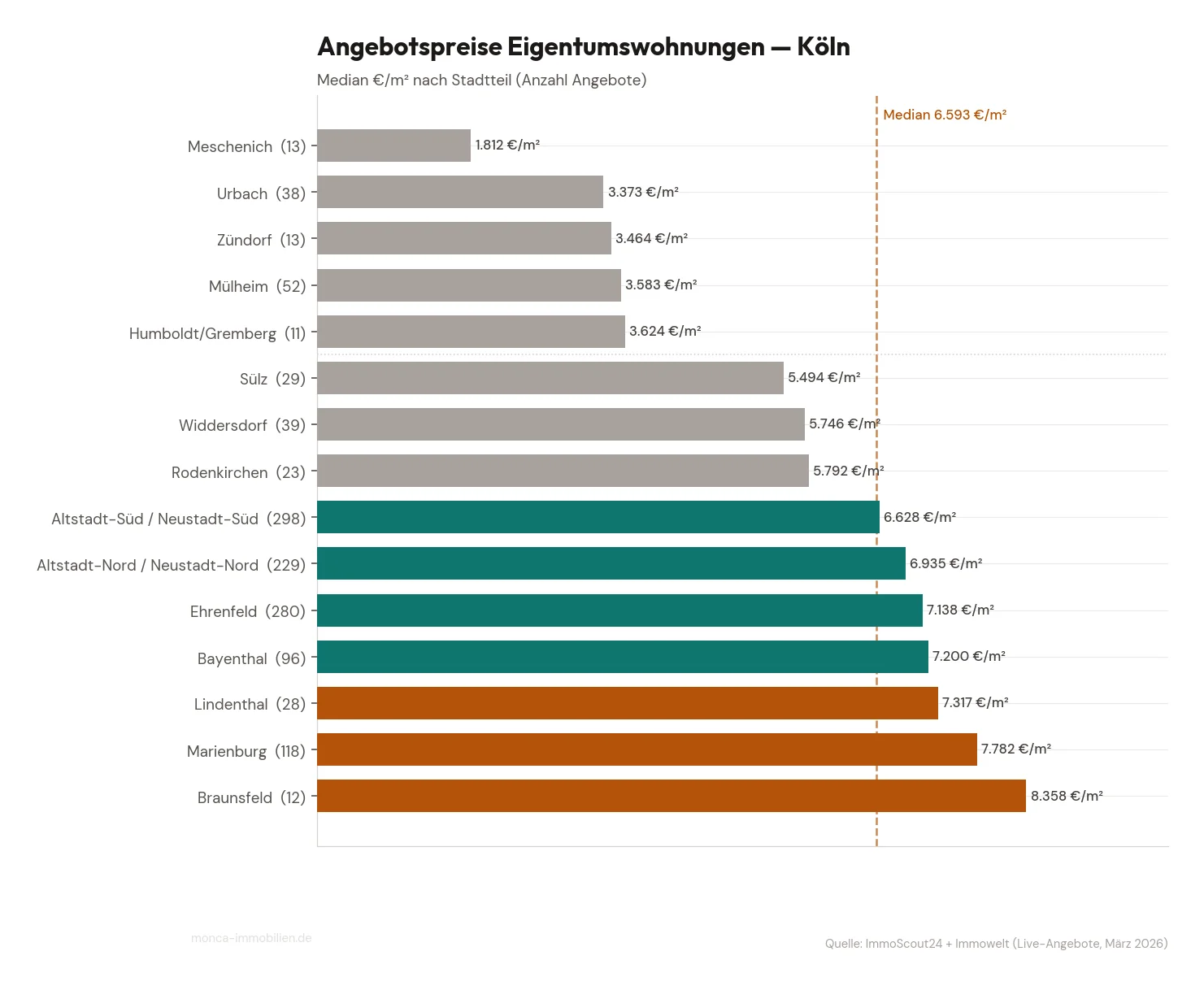

Aktuelle Angebotspreise: 1.886 Kaufangebote ausgewertet

Unsere Auswertung aktueller Angebote auf ImmoScout24 (986) und Immowelt (900) ergibt einen Median von 6.109 €/m² (Stadtteil-Median: 6.593 €/m²). Die Spreizung ist erheblich:

- Braunsfeld: 8.358 €/m² — teuerstes Viertel (12 Angebote)

- Marienburg: 7.782 €/m² — Premium-Lage am Rhein (118 Angebote)

- Ehrenfeld: 7.138 €/m² — beliebt, längst nicht mehr günstig (280 Angebote)

- Altstadt-Süd / Neustadt-Süd: 6.628 €/m² — größtes Angebot (298 Inserate)

- Meschenich: 1.812 €/m² — günstigstes Segment in Köln (13 Angebote)

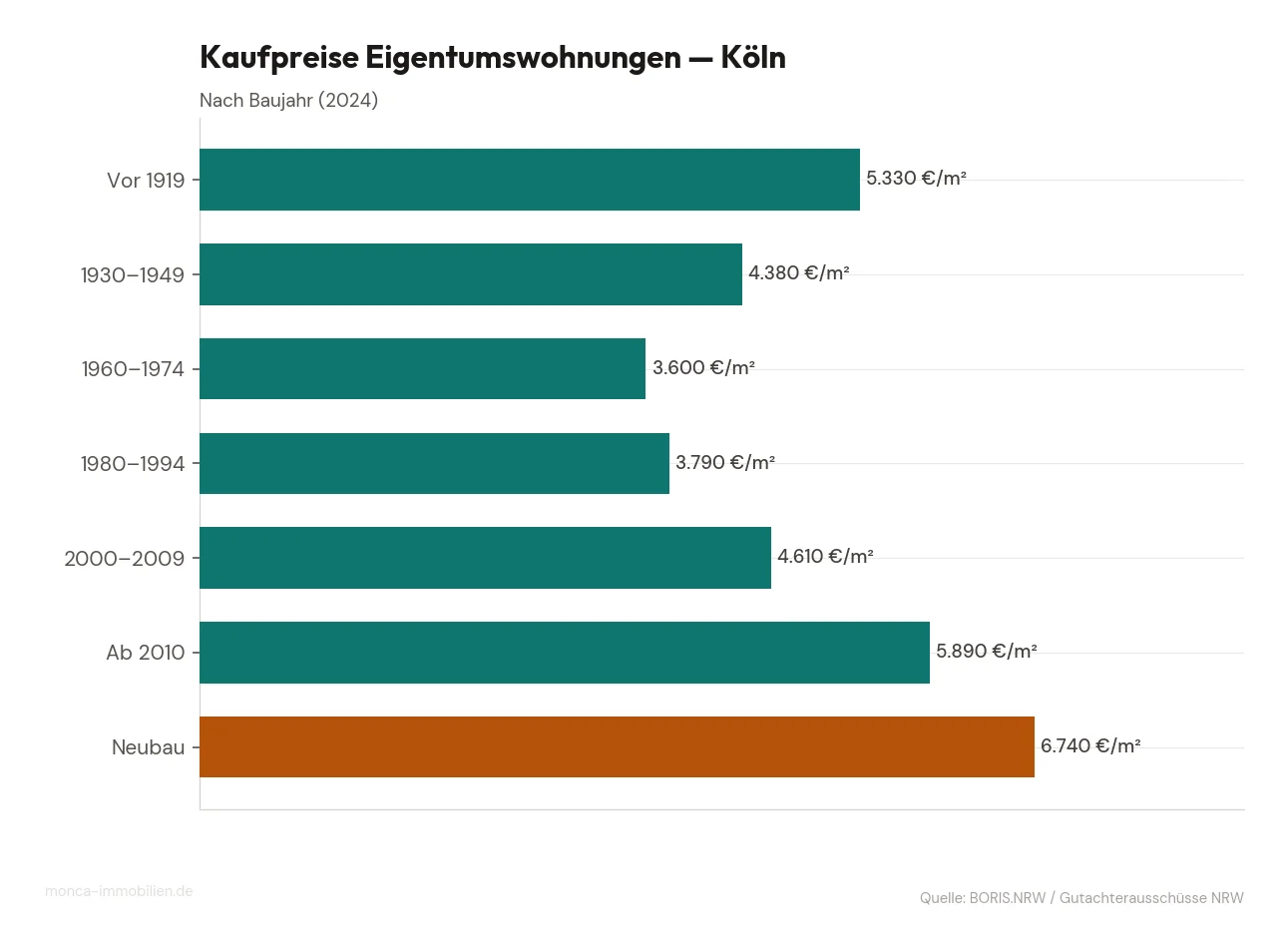

Die Transaktionsdaten der Gutachterausschüsse (BORIS.NRW, letztes verfügbares Berichtsjahr 2024) zeigen, zu welchen Preisen Wohnungen tatsächlich den Besitzer wechselten: Neubau bei 6.740 €/m², 60er/70er-Bauten bei 3.600 €/m², und Altbauten vor 1919 bei 5.330 €/m². Da die BORIS-Daten jährlich erscheinen, bilden die Angebotspreise von ImmoScout24 und Immowelt die aktuellere Marktlage ab.

Einordnung: Die aktuellen Angebotspreise (Median 6.109 €/m²) liegen leicht unter den BORIS-Neubau-Transaktionspreisen (6.740 €/m²) — erwartbar, da Angebote den gesamten Bestand abdecken, während BORIS-Neubau nur einen Teilmarkt zeigt. Die Preistrends (BORIS: +2 % YoY bei Eigentumswohnungen, −5 % bei Einfamilienhäusern) deuten auf eine Verschiebung der Nachfrage hin zu Wohnungen.

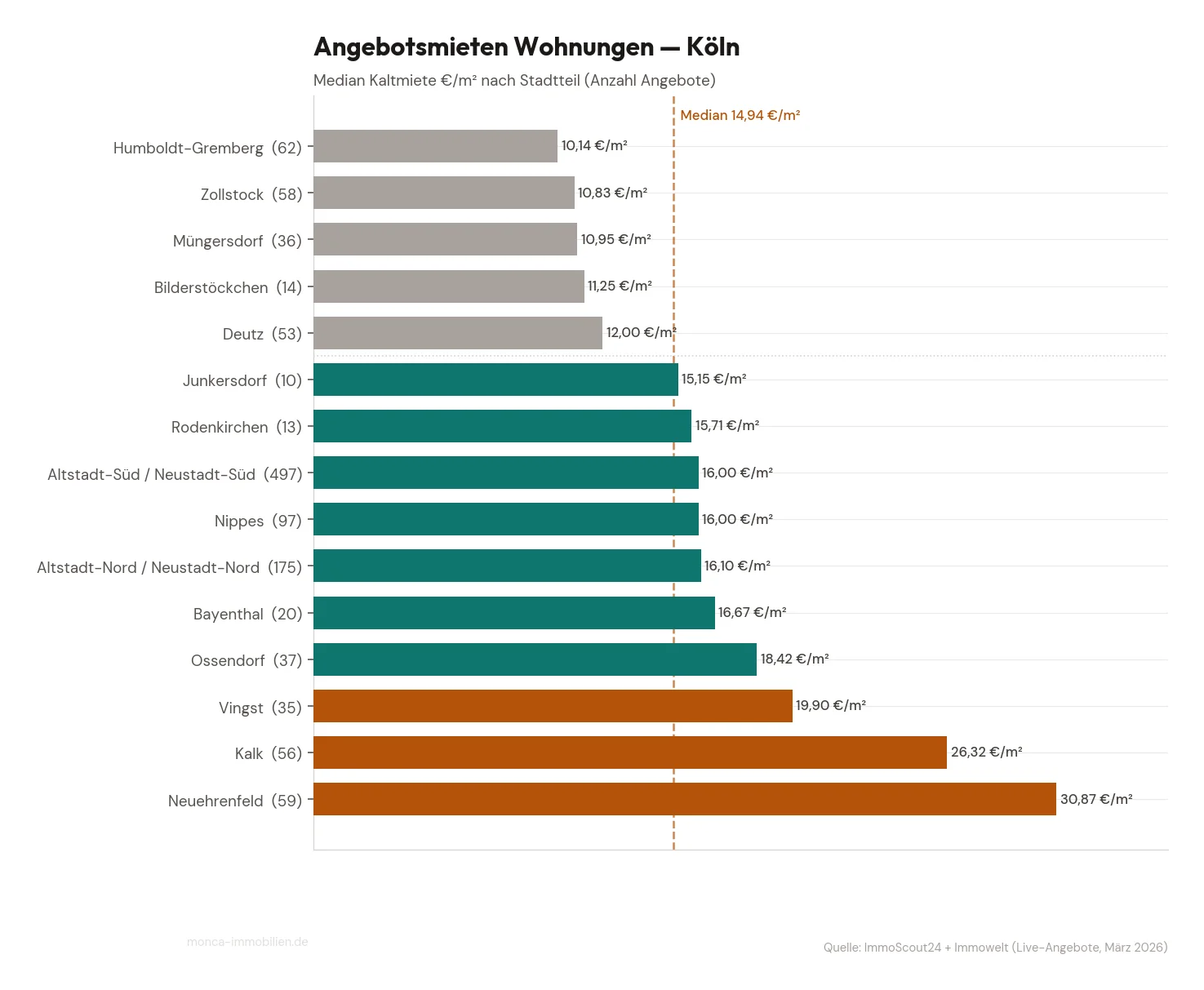

Angebotsmieten: Median 14,67 €/m²

Aus 1.893 aktuellen Mietangeboten (ImmoScout24 + Immowelt, nach Bereinigung von Ausreißern) ergibt sich ein Kölner Median von 14,67 €/m² Kaltmiete (Stadtteil-Median: 14,94 €/m²):

- Neuehrenfeld: 30,87 €/m² — getrieben durch möblierte Angebote und Neubau-Erstbezüge (59 Inserate)

- Kalk: 26,32 €/m² — durch Neubau-Projekte verzerrt (56 Inserate)

- Altstadt-Süd / Neustadt-Süd: 16,00 €/m² — größtes Angebot mit 497 Inseraten

- Humboldt-Gremberg: 10,14 €/m² — günstigstes Viertel mit relevantem Angebot (62 Inserate)

- Zollstock: 10,83 €/m² — weitere günstige Option (58 Inserate)

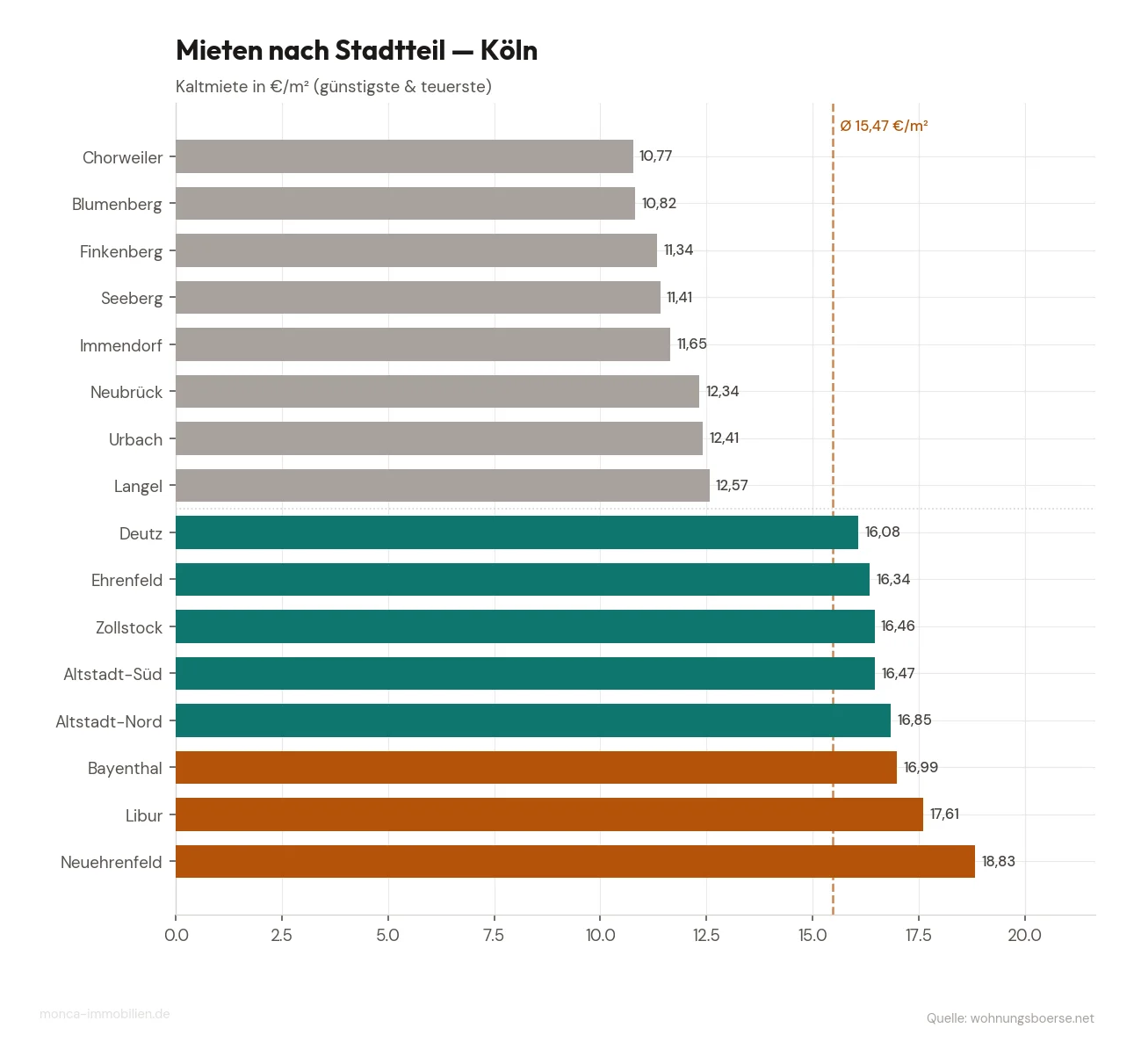

Vergleich Angebot vs. Bestand: Der Mietspiegeldurchschnitt (wohnungsboerse.net, Stand Februar 2026) liegt bei 15,47 €/m² — etwas höher als der Angebots-Median. Das bedeutet: Bestandsmieter zahlen im Schnitt mehr als in Neuverträgen verlangt wird. Ein möglicher Grund: Bestandsmietverhältnisse in teuren Lagen treiben den Durchschnitt, während Neuangebote stärker in günstigeren Stadtteilen vertreten sind.

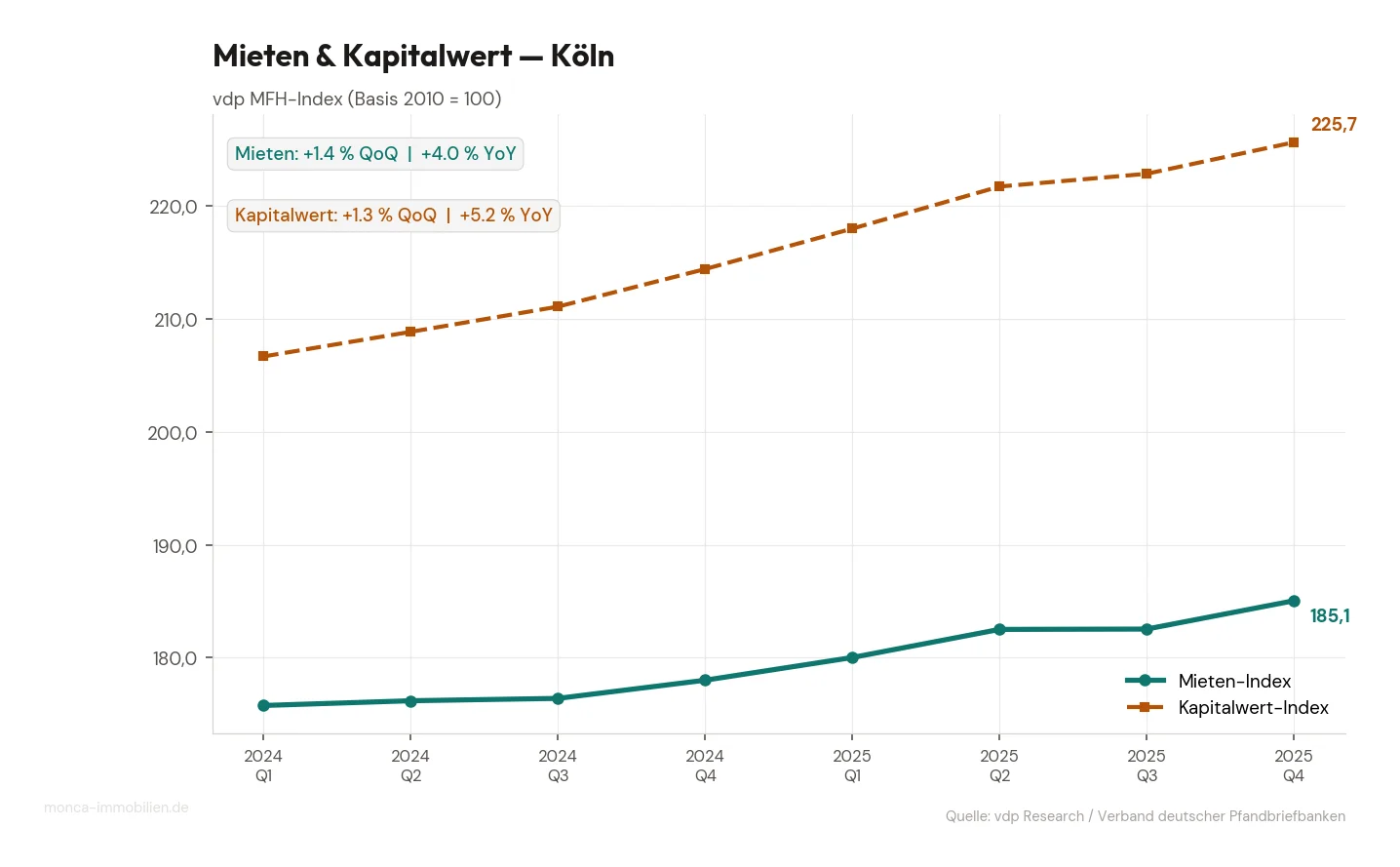

Mietentwicklung: +1,4 % im Quartal, +4,0 % im Jahr

Der vdp-Mietindex für Kölner Mehrfamilienhäuser (Basis 2010 = 100) stieg in Q4 2025 auf 185,1 — ein Plus von +1,4 % gegenüber Q3 und +4,0 % im Jahresvergleich (Q4 2024: 178,0). Nach einem schwachen Q3 2025 (+0,02 %) hat die Mietdynamik in Q4 wieder angezogen.

Parallel dazu stieg der Kapitalwert-Index für Kölner MFH auf 225,7 (+1,3 % QoQ, +5,2 % YoY) — die Immobilienwerte wachsen damit schneller als die Mieten, was sinkende Mietrenditen signalisiert.

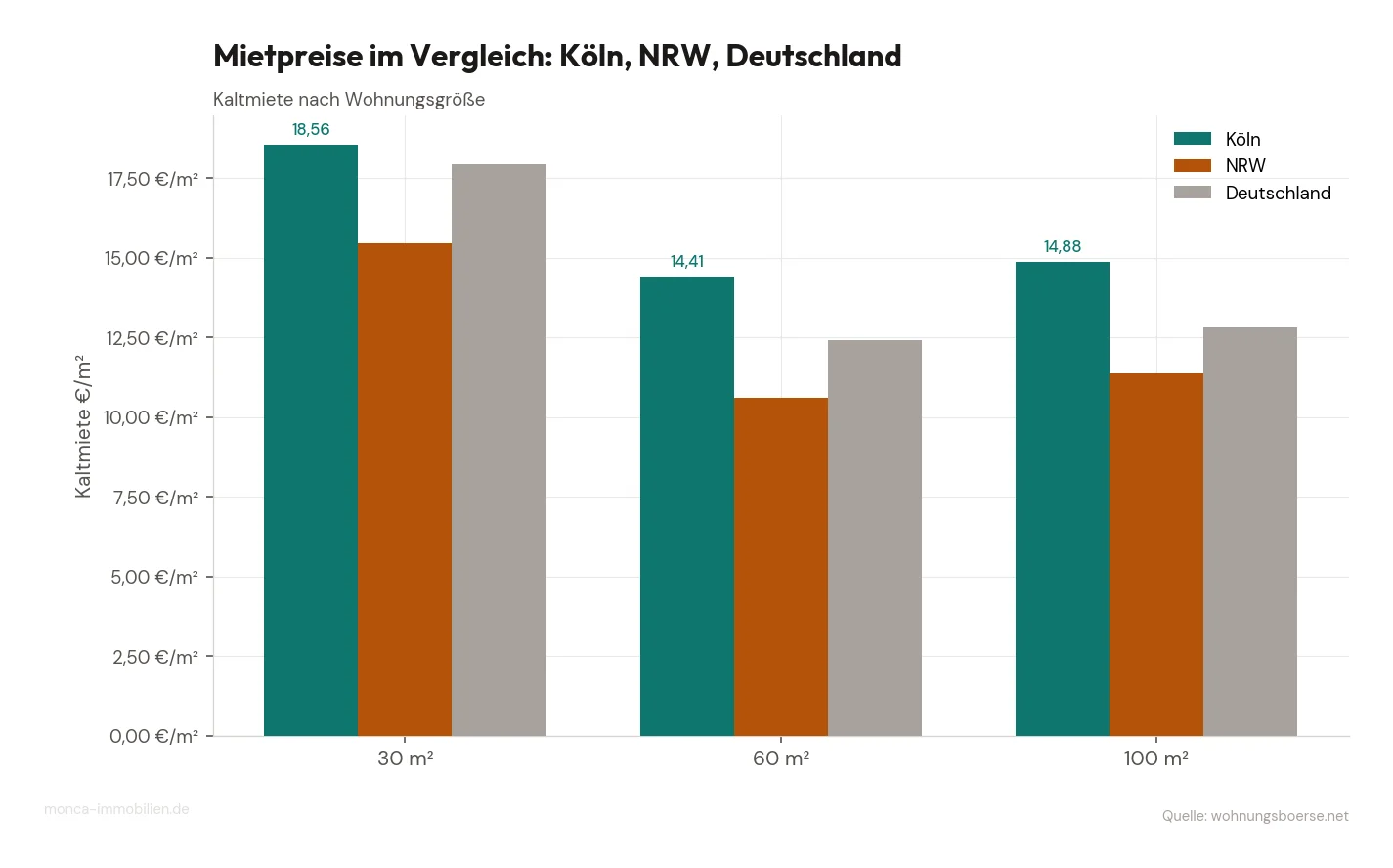

Köln vs. NRW vs. Deutschland: Bei 60-m²-Wohnungen zahlt man in Köln 14,41 €/m², in NRW nur 10,62 €/m² (Köln-Aufschlag: +36 %) und bundesweit 12,41 €/m² (Köln-Aufschlag: +16 %).

Ausblick Q2 2026: Der durchschnittliche Quartalsanstieg der letzten 4 Quartale liegt bei +1,0 %. Wir projizieren den Mietindex auf ca. 186,9 — moderate Steigerung, aber kein sprunghafter Anstieg.

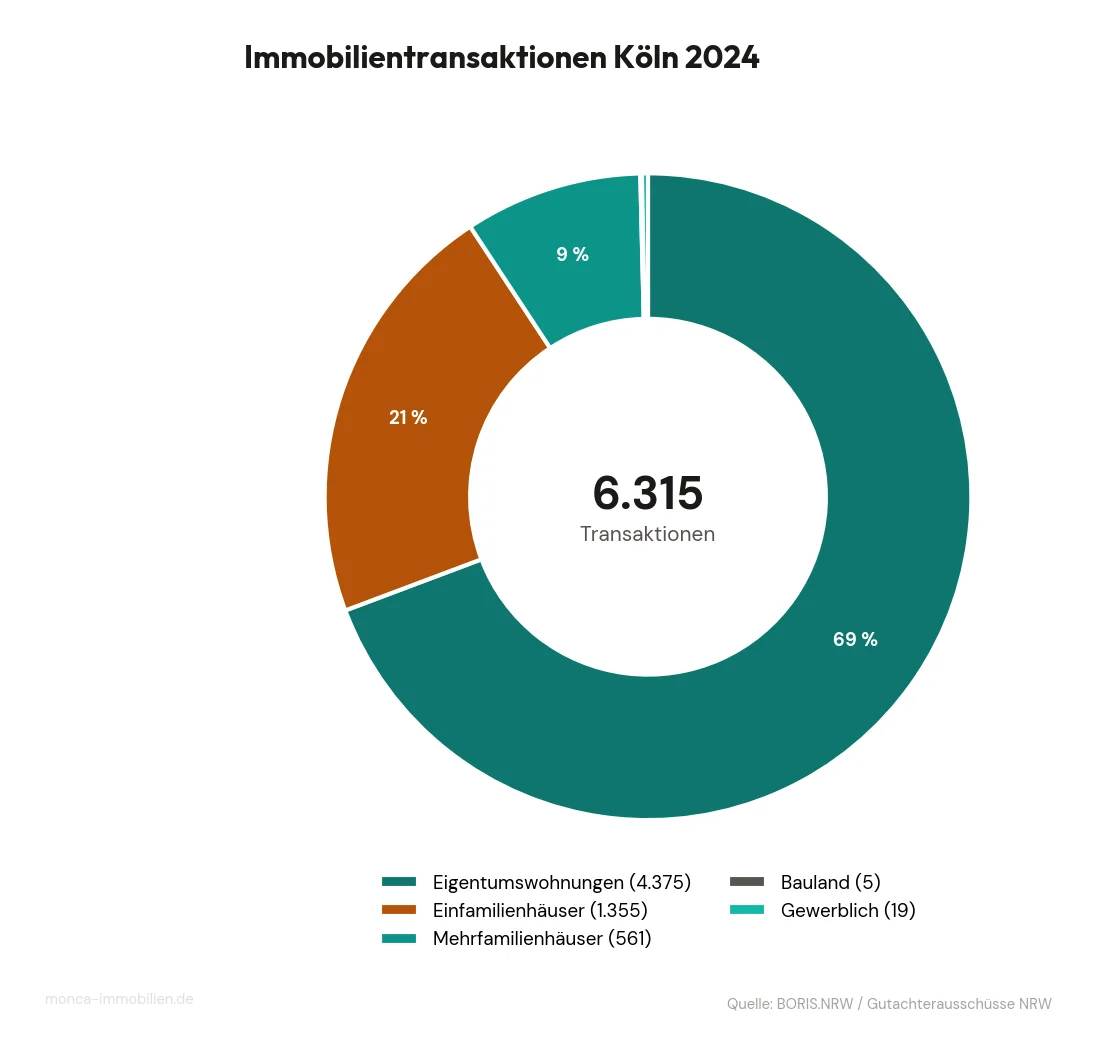

Transaktionsvolumen Köln (2024)

Laut Gutachterausschüssen NRW (BORIS.NRW, letztes verfügbares Berichtsjahr 2024) wurden in Köln insgesamt 6.315 Immobilien verkauft:

- Eigentumswohnungen: 4.375 (69 %) — Preistrend: +2,0 % gegenüber Vorjahr

- Einfamilienhäuser: 1.355 (21 %) — Preistrend: −5,0 % gegenüber Vorjahr

- Mehrfamilienhäuser: 561 (9 %)

- Bauland + Gewerbe: 24 (< 1 %) — Baulandpreise: +7,4 % gegenüber Vorjahr

Einordnung: Die gegenläufigen Preistrends sind bemerkenswert: Während Eigentumswohnungen weiter im Preis steigen, sind Einfamilienhäuser um 5 % gefallen — ein Zeichen, dass Käufer aufgrund der höheren Zinsen vermehrt auf kleinere, finanzierbare Objekte ausweichen. Der starke Anstieg der Baulandpreise (+7,4 %) verteuert künftige Neubauprojekte und stützt damit die Bestandspreise.

Hinweis: BORIS.NRW veröffentlicht Transaktionsdaten mit ca. einem Jahr Verzögerung. Die Zahlen für 2025 werden voraussichtlich Ende 2026 verfügbar sein.

Bundesweiter Kontext: Erholung verfestigt sich

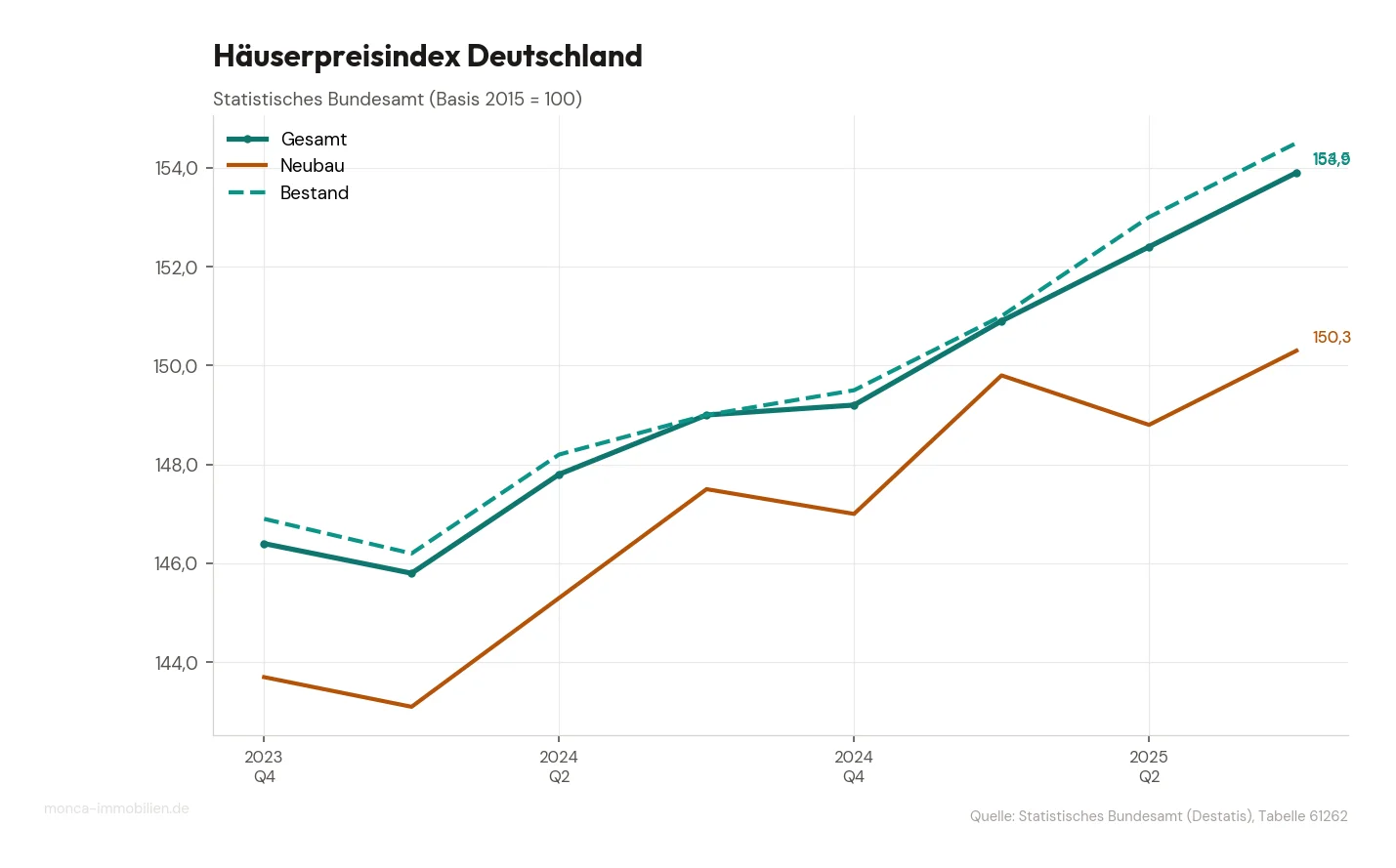

Der Häuserpreisindex des Statistischen Bundesamtes (letzter Datenpunkt: Q3 2025) steht bei 153,9 (Gesamt), Bestand bei 154,5 und Neubau bei 150,3 (Basis 2015 = 100).

Quartalsvergleich: +1,0 % gegenüber Q2 2025 (152,4) — das dritte Quartal in Folge mit Anstieg.

Jahresvergleich: +3,3 % gegenüber Q3 2024 (149,0). Die Erholung nach dem Einbruch 2022/23 ist damit klar intakt, auch wenn das Vor-Krisen-Hoch von 170 Punkten (Q2 2022) noch nicht wieder erreicht ist.

Fazit und Ausblick Q2 2026

Für Verkäufer: Der Markt bietet gute Bedingungen. Die Kaufpreise steigen das vierte Quartal in Folge, der vdp-Index für Köln-Wohnungen (216,6) liegt auf dem höchsten Stand seit Q1 2023. Besonders Eigentumswohnungen in gefragten Stadtteilen (Braunsfeld, Marienburg, Ehrenfeld) erzielen 7.000–8.400 €/m². Wer verkaufen möchte, findet einen aufnahmebereiten Markt mit stabilem Zinsniveau.

Für Käufer: Die Zinsen sind stabil — aber die Preise steigen weiter. Jedes Quartal Abwarten kostet im Schnitt +0,9 % beim Kaufpreis (basierend auf dem vdp-Trend). In Randlagen wie Meschenich, Zündorf oder Urbach sind Einstiegspreise unter 3.500 €/m² noch möglich. Das Segment 60er/70er-Bauten bietet mit 3.600 €/m² das beste Preis-Leistungs-Verhältnis.

Für Vermieter: Die Mietrendite bleibt attraktiv: Der vdp-Mietindex für Kölner Mehrfamilienhäuser liegt bei 185,1 (+1,4 % QoQ), der Kapitalwert-Index bei 225,7. Die Mietpreisentwicklung hat sich zwar abgeflacht (+0,01 % in 2026), aber Köln liegt weiter 30–40 % über dem NRW-Schnitt. Mit steigenden Baulandpreisen (+7,4 %) wird Neubau teurer — das stärkt den Wert des Bestands.

Prognose Q2 2026:

- Bauzinsen (5–10 J.): 3,55–3,65 % (stabile Seitwärtsbewegung)

- vdp-Index Köln: ca. 209–210 (+0,5–1,0 % QoQ)

- Mieten: 15,40–15,60 €/m² (Plateau, minimaler Anstieg)

Datenstand: Bundesbank Januar 2026, vdp Q4 2025, Destatis Q3 2025, BORIS.NRW Berichtsjahr 2024, wohnungsboerse.net Februar 2026, ImmoScout24 + Immowelt März 2026.

Alle Grafiken im Überblick

Quelle: Deutsche Bundesbank (BBIM1), Stand Januar 2026

Quelle: vdp Research

Quelle: ImmoScout24 + Immowelt, März 2026

Quelle: BORIS.NRW / Gutachterausschüsse NRW

Quelle: ImmoScout24 + Immowelt, März 2026

Quelle: vdp Research, Q4 2025

Quelle: wohnungsboerse.net, Stand Februar 2026

Quelle: wohnungsboerse.net, Stand Februar 2026

Quelle: BORIS.NRW / Gutachterausschüsse NRW

Quelle: Statistisches Bundesamt (Destatis), Tabelle 61262